�ͷ�����

4009008281

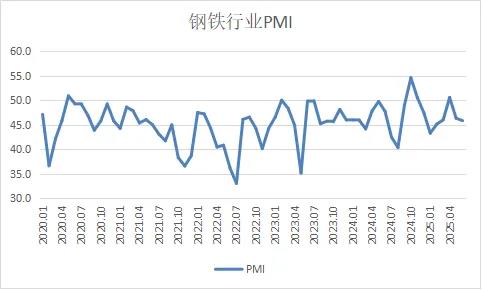

��������F�������Iί�T���{�顢�l������F�ИIPMI������2025��6�·ݞ�45.9%���h���½�0.5���ٷ��c���B�m2���h���½����@ʾ��F�ИI�^�m�Љ��\�С����ָ��׃���@ʾ����F����ƫ���\�У���F���a�^�m�վo�����ȥ�������Ӵ�䓲ăr���λ�\�У�ԭ���σr���^�m���С��AӋ7�·ݣ��ܸߜض������Ӱ푣�������Mһ���Љ��\�У�䓲ăr���^�m��λ��ʎ�����o��Ҳ�y������������

�D1 2020���ԁ���F�ИIPMI׃����r

������F������ί�������˸����J�飬6����F�ИI���m����{���B�ݣ���FPMI�^�m�ǻ����տs�^�g������������߂����t���B���Ϸ��O�����_�����K��ʩ���M�����裬�Ј����Ļ��£����H������K�E��������ӆ��ָ���B�mλ���տs�^�g�����o���������㼰���e�����������a��ӳ��m�տs�����o�տs����δ����Чƥ������ή�s�̶ȣ������ȥ���M���Mһ��څ�����r���wϵ�����D����ԭ���϶��F�Vʯ����̿���U������ڲ�ُ֔���c�������ȫ���Љ���ُ�M�r��ָ�����ݵ�λ�^�g���ИI���IJ��㣬���a���I����A��ָ�����m̎�ڵ�λ���@�Ј������ڸ����ձ�ȱ�����ġ�

�Ј������������㣬��F������Fƫ����6�·ݣ����߂��������w������Ч�������^����ͬ�r�Ϸ���Ҫ�����ܸߜر������ϯ�����K��ʩ���M�����@���ޡ����Ⱥ��^�����m�Է���������������䓆�λ�����w�����΄��A�ڲ������^���ׂ����دB��Ӱ��£���F������Fƫ������F�ИI��ӆ��ָ����45.6%���h���½�0.8���ٷ��c���B�m2����λ���^��ˮƽ���K������Ҳƫ���\�У��Ԝ��нK�˾��ݲ�ُ������6���m�h�����������L0.5%����Ȼ̎�ڵ�λ�ǻ���

�D2 2020���ԁ���F��ӆ��ָ��׃����r

�D3 2020���ԁ���нK�˾���ÿ�ܲ�ُ���O�ؔ���׃����r

䓏S���a�^�m�վo�����ȥ�����m�Љ���6�·ݣ�������ƣܛ������������Ӱ푣�䓏S���a�^�m�վo�����aָ����43.5%���m�^����С������0.7���ٷ��c����ָ�����f̎��50%���µ��^��ˮƽ���@ʾ䓏S���a�֏����Ȳ��㡣��䓅f�����@ʾ��6����Ѯ���c�yӋ��F��I�ծa���215.9�f�����h�����L3.2%���ծa���F196.3�f�����h�����L2.6%���ծa䓲�203.7�f�����h���½�6.4%������Ѯ�r�����c�yӋ��F��Iƽ���ծa���214.8�f�����h���½�0.5%���^����ͬ���½�2.4%��ƽ���ծa���F194.8�f�����h���½�0.8%���^����ͬ���½�1.7%��ƽ���ծa䓲�212.1�f�����h������4.2%���^����ͬ���½�0.1%�����w��������F�a���^����ͬ�������½����Ҹ�Ʒ�N�a�����^����������ͬ�̶ȵĜp�١�����������»����ȴ��ڹ��o�ˣ��a��Ʒ���ȥ���Mһ���p�����a��Ʒ���ָ����46.8%���h������3.5���ٷ��c��

�D4 2020���ԁ���F���aָ��׃����r

�D5 2020���ԁ���F�a��Ʒ���ָ��׃����r

ԭ���σr���λ�\�С�6�·ݣ���䓏S���a�վoӰ푣�䓏S��ُ���������֔������ԭ���σr���֧������Ҳ����ƫ������ُ��ָ����49.9%���h���mС������0.3���ٷ��c����λ��50%���µ��տs�^�g��ُ�M�r��ָ���Mһ���»�4.1���ٷ��c��25.6%���B�m8����λ�ڵ�λ���@ʾԭ���Ј����Љ����ӄ�����Ʒ�N�@ʾ���F�Vʯ��ۿڎ��ˮƽ���f�^�ߣ����ϲ�ُ���m�ž����r��С����ʎ����̿�ȵ���݆�ή��أ��r���Mһ���ߵͣ��U䓄t��늠t���̝�p�U�����������D�����r��ʬF��ʎ�������������w����ԭ�����Ј�������ƣ����Ӱ��£��r��ʬF��λ��ʎ�B�ݣ������������㡣

�D6 2020���ԁ���Fُ�M�r��ָ��׃����r

䓲ăr��С����ʎ��6�·ݣ����ڽK���Ј�����ƫ����䓲ăr���λ��ʎ���Ϻ��ݼy䓃r��ָ���@ʾ��6��3�Ճr���3040Ԫ������֮��һֱ�ʬFС����ʎ�B�ݣ���������c��3069Ԫ����6��25�Ճr���3032Ԫ������6������c���r������H37Ԫ������

�D7 2018���ԁ��Ϻ��ݼy䓃r��ָ��׃����r

�AӋ7�·ݣ���F��������m������ʎ�B�ݡ�ȫ���Ըߜر����M���ֵ�ڣ��Ϸ��O�˚���s����������Ч���I�r�g�����ƽ��IJ�ُ��ӷe�O�ԣ�ͬ�r������⌦����I����朵ĝ��ڔ_�ӻ��Ӻ�K�˵�؛���ࣻ���ߌ����m�S���Ɍ������خa“������”�Y������δ�������_���h����2025��1-5�·��خa�_�lͶ�Yͬ���½�10.7%���������_����e�½�22.8%�����خa�_�l��I��λ�Y��ͬ���½�5.3%��6�·ݣ����خa�_�l����ָ����93.72���h�������͡���֮����I�O����������M��Ч���^���ڡ����M�̼���ʩ�������������Ӵ��ڜ����ԣ������y�Ԍ��_�������»��������Y���棬���������w؛��Ͷ�����^һ������һ���վo���ⲿ�h���IJ��_�������ӣ��Ȳ���ǰጷ������@Ȼ��ʹ��Ч���p�����C�ρ��������������Ӱ��^�����߂����r�����L�Լ��Y��Ͷ���վo�ďͺ��Ƽs�£�7����������ޏ������y�����@��������������I��Љ��Ȟ��@����

䓲ăr����m��λ��ʎ��䓲ăr���棬��ǰ�r����̎��λ�^�g���·����g���㣬�M��6�r�����Є��^�����ž�����7�������yҊ��ɫ�����Ʒ����������AӋ䓃r�^�m�ʬF��λ��ʎ�B�ݡ�ԭ���σr���܇��H�ؾ�����Ӱ��^�����ԛ_ͻ������Դ�r�ӄ��ң���̿�r������_���mȻ��ǰ��r�������⣬���m���辯��ؾ��L�U�ķ��Ϳ��ܡ����w������7��䓃r�����m��ʎ����څ�ݣ�ԭ�ϳɱ����������P�I׃����

䓏S���a��С�����䡣��ǰ䓏S��ԭ���σr���^�ͣ����a������һ������֧�Σ������������ĘO�˸ߜ���⌧������˲��_�������ӣ���䓏S���a���Ҳ��һ��Ӱ푡�����䓲ăr���λ��ʎ�D��䓏S�������g������䓏S���a�e�O����һ��Ӱ푡�6�����a���I����A��ָ����42.8%�����m�������^��ˮƽ���@ʾ䓏S���������IJ��㡣

(�P�I�֣�PMI ��F�ИIPMI)

�����W���� 11010502038340̖

�����W���� 11010502038340̖